승계 부담 덜기 ‘의도적 실적악화설’ VS ‘모바일 시장 포화, 동력 상실’

노트4, 실적반등 주인공 될 수 있을지 관심 집중

2분기 이어 3분기 실적도 암울할 것이라 전망돼

삼성전자의 최신 스마트폰 갤럭시노트4가 지난 26일 국내시장에 출시됐다. 지난 24일 삼성전자는 서울 서초동 사옥에서 ‘갤럭시노트4 월드투어 2014, 서울’행사를 열고 갤럭시노트4의 제품 출시를 발표했다.

야심작 ‘갤럭시 노트4’ 출시

갤럭시노트4는 9월초 독일‘IFA 2014'에서 최초 공개된 이후 전 세계적인 관심을 모은 바 있다. 26일부터 국내 이동통신 3사를 통해 동시 출시됐으며 갤럭시노트 출고가는 95만 7000이다. 이후 중국을 시작으로 10월까지 140여 개국에서 순차적으로 출시할 예정으로 알려졌다.

이어 노트4의 판매 목표에 대해서는 “전작인 갤럭시노트3보다 더 많이 판매할 것”이라며 “노트 엣지는 대량생산보다 한정판으로 판매할 것”이라고 설명했다.

삼성전자의 향후 실적을 묻는 기자들의 질문에는 “스마트폰 사업 상황이 일시적으로 어렵지만 삼성의 기본적인 기술혁신과 기반이 탄탄하기 때문에 빠른 시일 내에 회복할 수 있다고 생각한다”고 답했다.

증권사, 3분기 실적 줄줄이 하향 전망

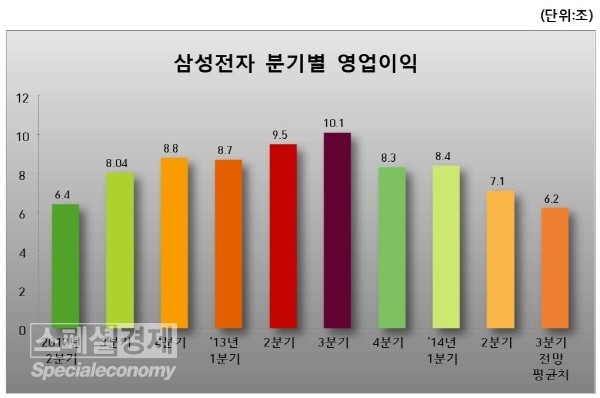

이와 관련, 갤럭시노트4가 삼성전자의 실적반등 주인공으로 등극할 수 있을지 벌써부터 관심이 집중되고 있다. 이는 삼성전자의 2분기 실적악화와 관련이 있다. 삼성전자는 2분기에 매출 52조 3500억 원, 영업이익 7조 1900억 원을 기록했다. 전년 동기대비 매출은 8.9% 감소하고 영업이익은 24.6%가 감소한 수치로 삼성전자의 성장세에 제동이 걸린 것이다.

실적악화의 원인은 삼성전자 전체 영업이익에서 60%이상을 차지하고 있는 IM(IT·모바일)사업부의 부진 때문이다. 화웨이, 레노버, 샤오미 등 중국 업체들이 세계 모바일 시장에서 급부상하며 시장을 잠식해 나가고 있는 상황이며 지난 4월 출시한 갤럭시S5의 판매가 기대에 미치지 못한 것이 악영향을 끼쳤다.

하지만 문제는 2분기뿐만 아니라 3분기 실적도 암울할 것이라는 전망이다. 최근 국내 증권사들이 삼성전자의 3분기 영업이익 전망치를 잇달아 하향 조정했다. 지난 24일 금융정보업체 에프앤가이드에 따르면 지난 22일 증권사들이 제시한 삼성전자 3분기 영업이익 평균 전망치는 6조 2129억 원으로 나타났다.

국내 증권사들은 지난 6월 말까지만 해도 삼성전자의 3분기 영업이익이 평균 9조원을 넘을 것이라 전망했다. 그러나 7월말 8조 862억 원, 8월말 7조 4494억 원에 이어 9월 22일에는 6조 원대로 하락할 것이라 전망했다. 이는 3개월 만에 영업이익 전망치를 30%나 하향조정한 것이다.

이에 대해 현대증권 박영주 연구원은 “삼성전자가 스마트폰 부문에서 판매 부진을 만회하기 위해 과감하게 수익을 포기하고 마케팅 비용 등을 공격적으로 집행하고 있다”면서 “디스플레이 패널 부문의 경우 가동률이 낮아 전 분기 대비 적자 전활 될 것”이라고 설명했다.

삼성증권 황민성 연구원은 “기대를 훨씬 넘어버린 아이폰6의 예약주문 현황을 보면 삼성의 스마트폰이 소비자에게 더 이상 어필하지 못한다”고 분석했다. 또한 “삼성전자의 분기 이익은 적어도 내년 1분기까지 개선되기 어렵고 내년 연간 이익은 올해보다 7%정도 줄어들 것”으로 예상했다.

뿐만 아니라 삼성전자의 3분기 실적을 3조원대로 분석한 전망도 나오고 있다 . LIG투자증권은 스마트폰 부문 판매부진과 가격 경쟁력 심화, 마케팅 비용 발생 등의 이유를 들어 삼성전자의 3분기 영업이익을 3조 9300억 원으로 전망했다. 이는 3분기 영업이익이 4조 원대로 대폭락할 것이라는 예상보다 하락폭이 훨씬 더 클 것이라는 분석이다.

동양증권 역시 삼성전자의 3분기 영업이익을 3조 500억 원으로 제시하며 삼성전자 3분기 실적에 대해 암울한 전망을 내놨다.

이 때문에 삼성전자는 갤럭시노트4에 실적 반등 구원 투수 역할을 기대하고 있다. 물론 갤럭시노트4가 성공적인 판매량을 선보인다고 해도 3분기 실적에는 반영되지 않는다. 삼성전자는 소비자들의 구매력이 집중되는 연말연시 기간인 올 4분기와 내년 1분기를 내다보고 있는 것으로 풀이된다.

이 때쯤이면 갤럭시노트4가 삼성전자의 실적을 견인하는 구세주가 되어 있을지 아니면 갤럭시S5와 같이 기대에 못 미치는 저조한 성적표를 받았을지 판가름이 날 것으로 보인다.

주가하락, 위기가 아니라 호재?…승계 부담 덜어

상속세는 줄어들고 승계에 필요한 재원 늘어나고

이어지는 주가 하락

아울러 증권가에서 3분기 실적악화는 당연시하게 받아들이고 있는 분위기로 인해 삼성전자의 주가는 약세를 면치 못하고 있다.

삼성전자는 지난 23일 유가증권시장에서 전날 종가보다 2.27%하락한 116만 1000원에 거래를 마치며 52주 신저가를 기록했다. 24일에는 23일보다 0.95%(115만원)하락해 52주 신저가 기록을 새로 썼다.

삼성전자가 주가 하락행진을 이어가면서 시가총액 또한 1년 9개월 만에 61조 원 가량 증발했다. 지난 24일 한국거래소와 금융투자업계에 따르면 삼성전자 시가총액은 23일 종가 기준 171조 145억 원으로 집계됐다.

삼성전자가 지난해 1월 2일 장중 158만 4000원에 거래되면서 시가총액 232조 1438억 원으로 사상 최고가를 기록할 당시와 비교해보면 61조 1293억 원이 줄어든 수치다. 비율로 따져보면 26.33%가 하락한 것이다.

이에 삼성전자가 유가증권시장에서 차지하는 시가총액 비중도 18.08%에서 13.93%로 4.15%낮아졌다. 증권가에서는 삼성전자의 3분기 실적이 2분기 보다 악화될 것이라 보고 당분간 주가는 하향 추세를 이어가거나 내지는 현재 수준에서 크게 반등하지는 않을 것이라 보고 있다.

형님 하락하니 동생들도 덩달아 하락

이로 인해 삼성그룹의 IT계열사들의 주가도 덩달아 하락하고 있다. 먼저 삼성전기를 살펴보자면 삼성전기는 1년 전 8만 3100원이던 주가는 지난 24일 종가기준으로 5만 1500원으로 하락했다. 이는 시가총액 6조 2070억 원에서 3조 8467억 원으로 40%가까이 증발한 셈이다.

같은 기간 삼성테크윈의 주가는 39.7%로 하락해 시가총액 3조 4003억 원에서 2조 508억 원으로 감소했다. 삼성SDI 주가 역시 26.4% 하락했으나 제일모직과 합병으로 인해 시가총액은 기존 8조 2916억 원에서 9조 2144억 원으로 증가했다. 제일모직과 합병에 따른 시가총액 증가분을 제외하면 삼성SDI 시가총액도 주가 하락으로 인해 감소한 것으로 볼 수 있다.

이에 증권가와 재계, 여론 등에서는 삼성그룹의 위기가 아니냐는 의구심이 증폭되고 있다. IT업계의 한 관계자는 “중국 스마트폰 시장에서 샤오미에게 1위 자리를 내주고 3분기 실적 또한 암울할 것이라는 전망이 쏟아지고 있다”면서 “삼성그룹을 이끌었던 이건희 회장의 회복 소식도 들리지 않아 현재 삼성이 처해있는 현실이 위기가 아닌지 고민해 볼 필요가 있다”고 주장했다.

이는 최근 삼성전자에 대해 전해지는 소식들이 위기감을 고조시키는데 충분한 것으로 볼 수 있다. 조금 성급한 판단이라 생각될 수 있지만 삼성전자의 위기설은 꾸준히 제기되고 있는 상황이다.

위기감 고조‥반면 이득 보는 사람은?

반면 일각에서는 이와 다른 해석들이 나오고 있다. 삼성전자는 여러 악재로 인해 실적악화와 주가하락 등 위기감이 고조되고 있으나 이는 삼성전자 이재용 부회장에게는 위기가 아니라 오히려 호재라는 주장이 제기되고 있다.

익명을 요구한 재계의 한 관계자는 “삼성전자의 주가 하락으로 인해 이건희 회장이 보유한 주식 가치도 하락했다”면서 “이는 이 부회장이 아버지 지분을 상속받는데 대한 부담이 줄어든 것”이라며 삼성전자의 주가 하락이 이 부회장에게는 이득이라고 주장했다.

이어 “이 부회장이 지분을 보유하고 있는 삼성SDS는 장외주식 시장에서 현재 34만원을 넘어서고 있다”며 “삼성SDS가 상속세 등 경영권 승계에 필요한 실탄으로 쓰일 가능성이 높다”고 덧붙였다.

그러나 여러 가지 문제로 인해 경영권 승계는 속도를 내기 어려운 상황이다. 또한 이 부회장이 이 회장의 지분을 상속받아야 하는데 이에 대한 상속세 등 경영권 승계에 필요한 자금 마련이 시급하다.

이러한 시점에 삼성전자 주가는 하락하고 있지만 삼성SDS는 장외시장에서 상승하고 있는 상황이다. 이는 지분을 상속받고 내야할 세금은 줄어들고 경영권 승계에 필요한 재원은 늘어나고 있다는 얘기다.

실제로 업계에서는 삼성SDS가 올해 11월에 주식시장에 상장되면 이 부회장은 주식 부자 순위 5위에 올라 설 것으로 분석되어 지고 있다. 현재 이 부회장은 주식 부자 순위 18위에 머물러 있지만 장외 주식시장에서 거래되고 있는 삼성SDS의 가치를 반영하면 5위로 껑충 뛰어오른다.

지난 17일 재벌닷컴은 장외 주식시장에서 거래되고 있는 삼성SDS 가치를 포함한 이 부회장의 자산이 3조 5987억 원으로 집계됐다고 밝혔다. 이는 현재 이 부회장이 보유중인 상장 주식 자산 1조 135억 원과 삼성SDS 지분 11.25%의 가치 2조 5852억 원을 합산한 결과다.

이어 올해 12월 상장 예정인 제일모직(전 에버랜드)의 가치까지 더하면 이 부회장의 자산은 더욱 늘어날 전망이다.

묘하게 흘러가는 상황

이에 익명을 요구한 증권가의 한 관계자는 “삼성전자의 실적악화는 2분기에 이어 3분기에도 이어질 것이라 예측되어지는데 이를 극복하기 위해서는 갤럭시노트4의 선전이 중요하다”고 말했다.

이어 “그러나 갤럭시노트4 선전과는 별도로 AP통신과 파이낸셜타임즈 등 해외 언론에서는 삼성전자의 2분기 실적을 놓고 ‘의도된 실적악화’가 아니냐는 의문을 제기하고 있다”고 덧붙였다.

그러면서 “만약 삼성전자가 의도적으로 실적을 악화시켰다면 이는 주가 하락으로 이어져 이 부회장이 경영권 승계에 필요한 재원 부담을 덜게 되는 시나리오”라고 설명하며 “물론 이 시나리오는 어디까지나 일각에서 제기되는 의혹이긴 하나, 여러 가지 정황상 현재 상황이 묘하게 흘러가고 있다는 생각은 지우기 어렵다”면서 여운을 남겼다.