신용등급․현금보유금 동반 하락 이중고‥연봉은 제대로 챙겼다?

[스페셜경제=조경희 기자]동국제강 유동성 위기가 다시금 떠오르고 있다. 조선, 철강, 건설 등 글로벌 경기 불황이 지속되고 있는 가운데 국내 대표적 철강업체 중 하나인 동국제강의 현금 보유고가 하락하면서 유동성 위기에 빠질 수 있다는 지적이 이어지고 있다.

주력계열사의 매출이 하락하고 있으며 신용등급 또한 Ao으로 하락해 유동성 위기에 빠질 수 있다는 것.

특히 동국제강은 최근 주요주주로 있는 브라질 철강생산 업체인 CSP사에 9480억 원 규모의 채무보증을 결정하면서 오는 9월 회사채 만기를 앞두고 신용경색 국면에 접어들 수도 있다는 분석이다.

브라질 제철소 채무보증‥자기자본 대비 36.2% 수준

장세주 회장, 장세욱 사장 지난해 보수 23억 원 넘어

최근 증권가에서 동국제강의 유동성 위기설이 다시 고개를 들고 있다. 신용등급이 Ao 등급으로 떨어진 상태이고, 회사채 만기가 도래하고 있기 때문이다.

특히 대기업에 대한 구조조정이 이뤄지고 있고 동국제강 역시 금융감독원이 지정한 주채무계열에 선정되면서 채권단인 산업은행의 관리대상이 되고 있는 것.

또 동부제철 당진공장 인수도 국부유출과 관련 ‘포스코’가 인수해야 한다고 압박하는 것 역시 동국제강이 컬러강판 업체인 ‘유니온스틸’을 가지고 있어 투자가능성은 있지만 현금 사정이 녹록치 않기 때문에 결국 포스코를 압박하는 상황에 이르는 것도 철강업계의 유동성 위기를 반증하고 있는 상황이다.

6조 매출 넘보다 4조 까지 하락

동국제강은 전년 동기 대비 9578억 원의 매출이 감소했다. 이는 전기 대비 봉강 매출이 524억 원으로 3% 가까이 증가했지만 형강 매출이 11% 하락한 1100억 원의 매출을 거뒀기 때문이다.

후판 매출의 경우 40% 가까이 하락했다. 후판 매출은 내수 판매량이 13만 톤 감소했고 판매 단가도 기존 88만 원에서 75만 원으로 14% 감소한 것도 매출에 영향을 미쳤다.

동국제강은 지난 2011년 5조9000억 원대의 매출을 거둬 매출액 6조원 대를 바라보기도 했다. 하지만 2012년을 거치면서 매출액은 4조9693억 원 까지 떨어졌고 지난 2013년에는 4조 116억 원까지 하락했다.

하지만 매출원가가 하락하면서 영업이익은 지난 2012년 1150억 원의 손실이 지난해 153억 원으로 흑자전환 했다.

2011년 100억 원의 당기순이익은 2012년 2251억 원 당기순손실을 2013년에는 99억 원의 당기순손실을 기록했다. 현금 보유고도 줄고 있다.

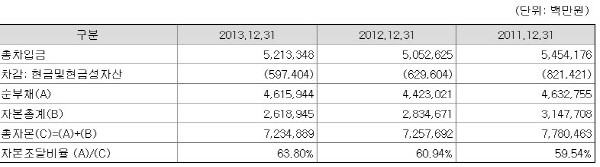

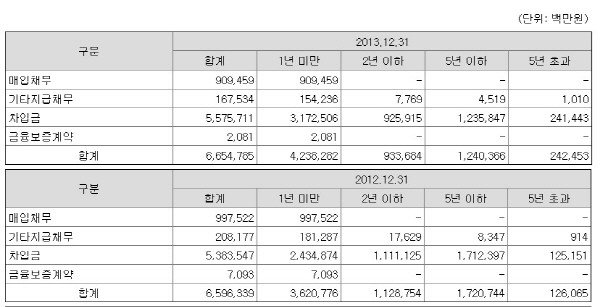

2011년 8214억 원에서 2012년 6296억 원, 2013년에는 5974억 원으로 25% 감소했다. 차입금은 증가하고 있다. 2011년 5조59억 원의 차입금은 2012년 5조1174억 원으로, 2013년에는 5조8061억 원까지 증가했다.

채무보증 <왜>

현금 보유고는 줄고 차입금은 증가하는 가운데 동국제강이 포스코, 브라질의 철광석업체 VALE사와 합작한 CSP(Companhia Siderurgca do Pecem)사에 9480억 원 규모의 채무보증을 결정했다.

이 금액은 자기자본대비 36.2% 수준이다. 14년간의 장기차입이며 동국제강은 VALE사에 백업 보증 조건으로 포항 및 당진공장의 설비 및 부동산 등을 후순위 담보로 제공할 계획이다. 혹은 CSP 소유지분을 담보로 제공할 계획이다.

아울러 주력계열사인 유니온스틸 또한 2011년 68억 원의 순손실을 기록했으며 2012년에는 345억 원의 손실을, 2013년에는 64억 원의 당기순손실을 거두는 등 상황이 좋지 않다는 평가다.

이 같은 상황에서 동국제강이 채무보증을 결정했다는 점에서 유동성 위기가 올 수 있다는 지적이다. 물론, 2015년 완공되면 브라질에서만 연관 300만 톤 규모가 생산돼 투자를 멈출 수 없다는 판단이지만 현금보유율이 하락하고 있는 상황에서 우려가 크다는 것.

이와 관련 동국제강 관계자는 <스페셜경제>와의 통화에서 “CSP는 우리가 돈을 빌려주는 것이 아니라 CSP가 돈을 빌리는 데 동국제강 및 포스코 등이 이에 대해 연대보증을 하는 것이며, 이에 동국제강의 재무구조와는 아무런 상관이 없다”고 밝혔다.

오는 9월 2500억 규모 회사채 만기

동국제강은 오는 9월 2500억 원 규모의 회사채 만기 또한 앞두고 있다. 하지만 차환 발행에 어려움이 예상되고 있다.

최근 회사채 시장이 경색되면서 A등급 조차도 인기가 없기 때문이다. 회사채 시장 자체가 침체기에 돌입한 상황이다. 더욱이 해운·건설·항공·철강·조선 등 업황이 좋지 않은 기업들의 회사채는 투자자들로부터 더욱 외면 받을 공산이 크다.

최근 KT ENS처럼 국내 최고 신용등급 회사도 부실계열사를 지원하지 않고 법정관리로 보내는 이른바 ‘꼬리 자르기’가 불거질 수 있어 주력계열사의 실적이 악화되고 있는 일부 그룹 계열사에 대해 더욱 보수적으로 평가할 가능성이 크다는 것.

최근에는 한국복합물류가 AA- 등급을 받고 있는 CJ대한통운 보증으로 500억 원 어치의 회사채를 발행하기 위한 예측에서 300억 원의 유효수요만이 참여한 바 있다. 우량회사채 발행에도 부정적인 여파가 크다는 것이다.

동국제강은 신용등급이 A수준이기 때문에 수요예측을 하더라도 나서는 투자자들이 없을 것으로 보인다. 결국 차환이 아닌 현금상환을 해야 할 수도 있다는 지적이다.

당장 동국제강은 5900억 원의 현금을 보유하고 있어 당장의 회사채 만기 상환 능력은 어렵지 않아 보인다.

동국제강 관계자는 <본지>와의 통화에서 “동국제강은 현금을 포함한 현금성 자산이 1조5000억 원 규모를 가지고 있다. 현금으로도 충분히 가능하며 일부 증권가에서 유동성을 지적하지만 이는 사실이 아니다”라고 항변했다.

하지만 은행권 차입금 규모가 5조원을 훌쩍 넘는다. 이자비용 또한 2500억 원에 달해 유동성 위기에 내몰릴 가능성이 크다.

한편 동국제강 장세주 회장은 지난달 31일 임원 연봉공개 결과 4억2670만2760원을, 장세욱 사장에게 9억5217만1000원의 연봉을 지급한 것으로 나타났다.