“자산건전성 등 지속적 개선…잠재리스크도 많아”

[스페셜경제=김경진 기자]저축은행의 영업규모와 자산건전성이 지속적으로 개선되고 있는 것으로 나타났지만 금융당국은 잠재리스크가 많아 향후 은행권 수준의 건전성 기준을 단계적으로 적용할 것으로 밝혔다.

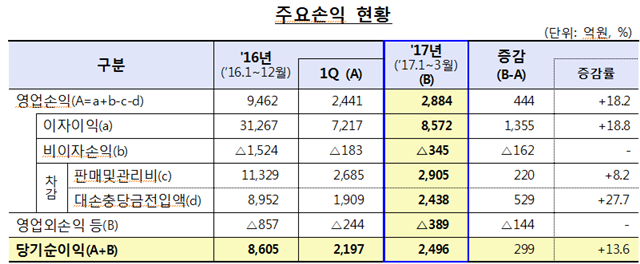

2일 금융감독원에 따르면 저축은행의 2017년 1분기 당기순이익(잠정)은 전년 동기 대비 13.6%(299억원) 증가한 2496억원으로 집계됐다. 대출금 등 자산이 증가해 대손충당금 전입액이 전년 동기 대비 529억원 상승했지만, 이자 이익은 이를 초과해 1355억원이나 급등했다.

저축은행의 2017년 1분기 총 자산은 전년 동기 대비 1조 3286억 증가한 53조 3093억으로 집계됐다. 대출금은 2조 1674억원 증가한 반면, 현금·예치금 및 보유 유가증권은 각각 6000억원, 2000억원씩 감소했다. 순이익 시현에 따라 이익잉여금이 증가하면서 자기자본은 전년 동기 대비 1854억원 오른 5조 8925억원으로 집계됐다.

자산건정성은 개선된 것으로 보였다. 2017년 1분기 총 여신에 대한 연체율은 5.8%로 2016년 말과 같았으나, 가계대출 연체율은 0.3%p 감소한 5.2%(주택담보대출 2.8%, 가계신용대출 7.8%)로 소폭 내렸다. 반면 기업대출 연체율은 전년 동기 대비 0.3%p 소폭 상승한 6.4%를 나타냈다.

고정이하여신비율 역시 소폭 개선됐다. 2017년 1분기 고정이하여신비율은 2016년 말 대비 0.3% 개선된 6.8%로 집계됐다. 또한 요적립액 대비 대손충당금 적립률은 2016년 말 대비 0.4%p 상승한 108.6%로 나타났다. 아울러 모든 저축은행이 요적립액 100% 이상을 충족시켰다.

자본 적정성은 작년과 같은 수준을 유지했다. 2017년 1분기 BIS기준 자기자본 비율은 2016년 말 대비 0.07% 소폭 하락한 13.88%로 나타났다.

금감원 측은 “저축은행 업계는 전반적으로 영업규모 확대, 자산건전성 개선 및 흑자 시혁 지속 등으로 경영상황이 호전되고 있다”면서도 “저신용 차주 비중이 높은 저축은행의 특성이 있어 향후 채무상환능력 저하 가능성과 법정 최고금리 인하시 수익성이 악화될 우려도 있다”고 지적했다.

이에 “은행권 수준으로 강화되는 건전성 기준을 단계적으로 시행하여 리스크관리 역량을 제고하고 잠재리스크 요인에 대응할 것”이라고 덧붙였다.