인도 1조원대 플랜트 수주 ‘취소’‥수주가뭄 ‘장기화’

[스페셜경제=조경희 기자]두산중공업(대표 박지원)이 실적 압박에 놓이게 됐다. HRSG(Heat Recovery Steam Generator, 배열회수보일러사업)은 세계 2위 경쟁력을 갖고 있는 사업으로, 두산그룹이 유상증자 또한 진행했지만 ‘먹거리’ 사업부문을 양도하는 것이 보다 경쟁력있다는 판단 하에 내린 결정이다.

문제는 두산중공업이다. 두산중공업은 지난해 사업양도 이후 적자로 돌아섰다. 올해에는 수주 가뭄이 지속되면서 두산중공업 직원들을 대상으로 하는 희망퇴직도 병행하고 있다. 또 최근에는 인도네시아에서 1조원에 달하는 수주 또한 취소되는 해프닝을 겪으면서 두산중공업에 ‘빨간불’이 켜지고 있다.

500명 규모 희망퇴직 실시‥신용등급까지 ‘강등’

알짜사업부 HRSG 양도 이후 두산그룹 매출 ‘악재’

두산중공업에 ‘빨간 불’이 들어오고 있다. 수주 부진 장기화가 실적 부진으로 이어지는데다가 지난해 자회사를 직간접적으로 지원한 리스크가 올해 이어지고 있다.

당장 신용등급부터 하락하고 있다. 한국기업평가는 4일 두산과 두산중공업의 신용등급을 기존 ‘A+’에서 ‘A’로 하향 조정한다고 밝혔다. 두산중공업의 경우 매출 규모가 2년 연속 감소세를 보이는 데다, 두산건설 등 주요 계열사를 직‧간접적으로 지원해 재무부담이 크게 늘었기 때문이라고 밝혔다.

이에 따라 두산중공업의 지분 41.4%를 보유한 지주회사 두산도 신용등급이 떨어졌다. 두산중공업은 두산인프라코어와 더불어 두산그룹 내 핵심 계열사 중 하나다.

두산이 두산중공업, 디아이피홀딩스, 두산타워 등의 지분을 직접 보유하고, 두산중공업을 통해 두산인프라코어, 두산건설, 두산엔진 등의 계열사를 지배하는 구조이기 때문에 두산중공업의 실적이 악화되면 두산그룹 전체 까지 영향을 미치는 것이다.

계열사 살리기 ‘직격탄’ 맞나

최근 조선업계가 유례없는 불황을 맞고 있다. 두산중공업의 수주 부진 또한 두산중공업만이 닥친 위험은 아니다. 삼성중공업에 이어 현대중공업이 해외 플랜트 부문에서 대규모 적자 및 부실이 드러나면서 중공업 업계가 불황을 겪고 있다.

다만 두산중공업의 상황은 좀 다르다. 타 중공업 업계가 해양 플랜트 부문에서 손실을 입은 것과 달리 두산중공업은 계열사 지원으로 인해 두산중공업 유동성 위기가 오고 있는 것.

그간 두산중공업은 자회사 위기 때 마다 구원투수 역할을 해왔다. 지난해 두산건설이 유동성 위기를 맞으면서 지난해 4월 HRSG(배열회수보일러) 사업을 두산건설로 넘겼다. 유상증자에도 참여했다. 하지만 두산중공업이 계열사 지원으로 인해 자금 유출을 겪는데다 수주 부진까지 겹치면서 ‘이중고’를 겪고 있다.

한국기업평가 권나현 수석애널리스트는 “두산그룹 내 지원주체인 두산중공업의 재무안정성에 부담으로 작용하고 있다. 이미 다년간 계속된 계열사 지원으로 재무적 여력이 축소된 상황에서 계열사에 대한 추가 지원 가능성은 두산중공업의 잠재적 재무위험이 되고 있으며 이는 지주회사인 두산의 신용도에도 부정적인 요인으로 작용하고 있다”고 평가했다.

수주 부진도 ‘겹쳐’

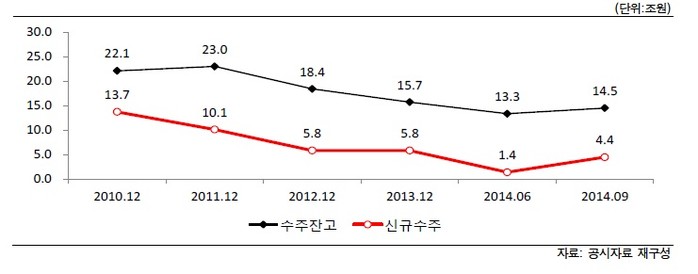

두산중공업은 지난 2012년부터 수주 부진을 겪고 있다. 두산중공업 수주잔고는 2014년 6월말 기준 13.3조원까지 낮아졌다가 2014년 3분기 신고리 5, 6호기, 화성동탄 EPC 등의 수주가 성사되면서 ‘기지개’를 켜는 듯 했으나 최근 1조원대 인도 복합화력발전소 프로젝트가 취소되는 등 어려움을 겪고 있다.

업계에 따르면 지난 9월 두산중공업은 인도 중앙 전력청(NTPC)로부터 최저가 입찰에 참여해 수주한 서부 벵갈지역 복합화력발전소 건설 ‘카트와(Katwa) 프로젝트’가 지난달 말 전면 취소됐다.

당초 두산중공업이 인도 최대 엔지니어링업체 라센 앤 토브로(L&T)를 제치고 해당 프로젝트를 수주한 금액은 1조원 안팎으로 알려졌다. 지난 9월 현지에서는 두산중공업이 L&T보다 불과 십수억원 낮은 입찰금액을 제시해 수주했다며 화제가 됐다.

두산중공업은 아직 계약을 체결하지 않은 프로젝트이기 때문에 두산중공업 내 실적에는 ‘변화’가 없다는 입장이지만 연내 수주목표 달성에 비상이 걸린 것은 사실이다.

카트와 프로젝트 전면 백지화로 두산중공업의 연내 수주목표 달성에도 빨간불이 켜졌다.

이와 관련 두산중공업 관계자는 <스페셜경제>와의 통화에서 “카트와 프로젝트는 당장 두산중공업에 영향을 미치는 수주는 아니었다. 미리 계약을 한 것도 아니었고 만약 계약금이라도 반영 수주에 반영했다고 하면 손실폭이 커지겠지만 전혀 진행될 사항이 아니었기 때문에 두산중공업에 미치는 영향은 크지 않다”고 밝혔다. “이어 올해 하반기에도 수주가 진행되고 있는 만큼 최대한 수주 실적을 맞출 것”이라고 덧붙였다.

2010년 14조원까지 급증했던 수주 실적을 끌어올리는 데에는 다소 시간이 필요하다는 전망도 이어지고 있다. 하석원 우리투자증권 연구원은 “2010년 14조원까지 급증했다 부진을 겪는 신규수주는 내년에도 유가하락에 따른 플랜트 수주 부진, 치열한 수주경쟁 등을 감안할 때 회복에 다소 시간이 필요할 전망”이라고 말했다.

인건비 고심에 ‘희망퇴직’ 실시

두산중공업은 4일 52세 이상 직원을 대상으로 하는 희망퇴직 까지 실시하고 있어 두산중공업이 처한 위기를 짐작케 하고 있다.

두산중공업은 지난달 28일부터 52세 이상 차·부장급 직원을 대상으로 희망퇴직 의사를 묻는 개인면담을 진행 중이다. 현재 두산중공업 직원수는 8233명으로 평균 근속연수는 12.09년이다.

회사측은 희망퇴직자에 대해 근속 연수에 따라 18~24개월치에 달하는 통상임금을 위로금을 지급할 예정이라고 밝혔다.

두산중공업 관계자는 <본지>와의 통화에서 “수주 부진에 따른 경영환경 개선과 내부적으로 인사적체를 해소하기 위한 것”이라고 밝혔다.

두산중공업은 올해 수주목표를 10조원으로 잡았으나 올 상반기 1조3000억원 규모의 일감을 수주하는 데 그쳤다. 두산중공업의 올해 3분기 연결기준 매출은 4조2817억원, 영업이익 1900억원으로, 전년 같은 분기 대비 각각 5.9%, 14.1% 줄었다.

두산그룹 내 위기가 발생할 때 마다 ‘구원투수’ 역할을 자임했던 두산중공업이 위기를 ‘기회’로 바꿀지 관련 업계의 관심이 집중되고 있다.