CI·GI보험, 고액치료비 및 생활유지자금 보장

중증질병 환자의 고액 진료비 부담 덜어

다양한 특약 및 주계약 중복 특약으로 니즈 충족

[스페셜경제=이정화 인턴 기자]한국인의 주요 사망원인인 암, 심장질환 등 중증질환 진료비가 매년 증가하고 있다. 효과적인 대비가 필요한 시대에 생명보험사가 CI(Critical Illness)보험과 GI(General Illness)보험으로 고액 치료비와 생활유지자금을 보장하고 있다.

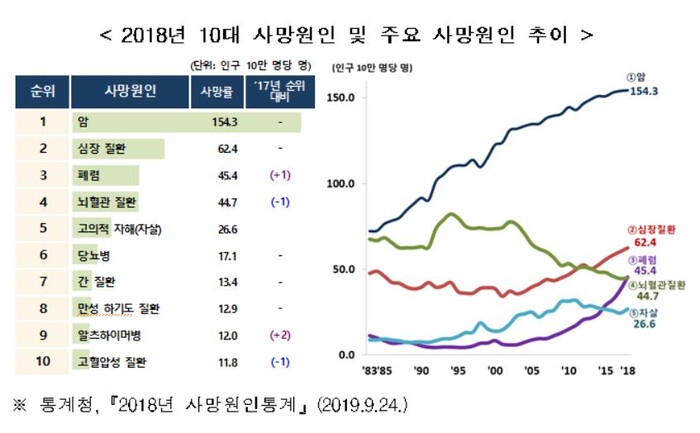

15일 통계청 발표에 따르면, 2018년 10대 사망원인 및 주요 사망원인은 암, 심장질환, 폐렴, 뇌혈관 질환 등이다. 특히 암으로 인한 사망자는 지속적으로 증가 추세다.

고액의 진료비가 드는 4대 중증질환(암·뇌혈관질환·심장질환·희귀난치성질환)의 경우 최근 5년(‘14~’18년도)간 연평균 진료비가 11.9%, 연평균 환자수가 4.1%씩 증가하고 있다. 1인당 진료비는 2018년 기준 7,118원으로, 연평균 7.5%씩 늘어났다.

최근 국민건강보험공단 통계에서 1인당 1000만원을 초과하는 고액환자의 진료비가 전체 진료비의 약 32.5%를 차지하는 것으로 나타났다.

국민건강보험에서 지원하는 급여 부분 중 본인부담금과 지원되지 않는 ‘비급여’ 부분은 환자 개인의 몫이다. 비급여 치료는 고가의 치료시 큰 영역을 차지한다,

최근 국민건강보험의 보장범위를 확대하고 있으나, 중증질환 의료비는 개인이 감당하기에는 여전히 부담이라는 것이다.

중증질환은 장기간 치료로 인해 생활비 보전이 필요하다. 실제 치료비와 생활자금까지 한 번에 대비할 필요가 있다.

생명보험사의 CI보험과 GI보험은 중증질환의 고액 치료비 및 생활유지자금 보장을 위해 대부분의 주요 질병을 보장하고,정액의 보험금과 생활자금까지 지급하고 있다.

CI보험은 건강종신보험의 대표상품으로서, ‘중대·치명적 질병’이나 ‘중대한 수술’ 등 발생시 약정 보험금의 일부를 선지급해 보험가입자의 경제적 부담을 줄이는 상품이다.

암, 심근경색, 뇌졸중, 말기신부전, 5대 장기(심장·간·장·폐·신장·췌장) 이식, 화상, 말기 간·폐질환 등을 하나의 보험 상품으로 보장한다.

GI보험은 기존 CI보험의 약관상 질병정의방식의 어려움을 해소하기 위해 한국표준질병 사인분류(KCD)에 따라 보장 질병을 판단하도록 변경한 것으로 CI보험과 실질적인 보장은 비슷하다.

두 보험은 다양한 특약과 주계약 중복 특약으로 소비자 니즈도 충족시키고 있다는 평이다. 각 상품마다 주계약에서 보장하지 않은 질병에 대한 특약들을 제공해 선택의 폭을 넓히고 위험보장을 확대했다.

여성 전용 특약의 경우 여성생식기암 및 유방암 보장과 임산부보장특약 등이 가능하며, 발병위험이 높아지고 있는 중증치매, 일상생활장해 등 장기간병상태(LTC)도 특약을 통해 종신까지 보장한다.

주계약 보장내용 중 수술에 대한 중복 특약의 가입도 가능해 보다 다양한 수술기법에 대한 보장기능을 소비자에게 제공한다.

생명보험협회 관계자는 “보험가입금액 규모에 따라 각 보험사가 제공하는 헬스케어서비스를 통해 진료지원 및 건강상담 등으로 건강을 관리하고 질병을 예방할 수 있어 CI보험과 GI보험이 더욱 효율적으로 다가올 것이다”고 전했다.

(표 출처 =통계청)

스페셜경제 / 이정화 인턴 기자 joyfully7@speconomy