손보사, 자동차 보험료 손해율 개선이 실적 견인

전년 동기 대비 손해율은 '하락' 전월 대비는 '상승'

생보사, 변액 보증준비금 대거 환입 예상에 안심

생보업계 "백약이 무효한 상황...하반기도 어렵다"

[스페셜경제 = 이정화 인턴 기자]보헙업계 2분기 예상 성적이 긍정적이다. 손해보험사는 자동차보험 손해율 감소로, 생명보험사는 대규모 변액 보증준비금 환입으로 예상 실적에서 깜짝 흑자를 기록했다. 다만 전월 대비 손해율에선 소폭 증가세를 보였고 생보사의 업황 부진은 여전하다.

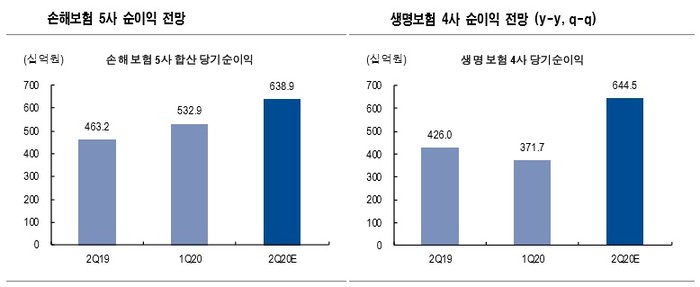

8일 NH투자증권의 분석에 따르면, 올해 2분기 주요 손해보험 5사(삼성화재·DB손해보험·현대해상·메리츠화재·한화손해보험)의 합산 순이익은 6389억원으로 전년 동기대비 37.9% 증가할 전망이다. 주요 생명보험 4사(삼성생명·한화생명·동양생명·미래에셋생명)의 합산 순이익은 6445억원으로 전년 동기대비 51.3% 늘어날 것으로 기대된다.

손해보험사는 지난 1월 말부터 순차적으로 진행된 자동차 보험료 인상과 코로나19 반사이익에 따른 자동차 보험 손해율 개선 효과로 예상보다 양호한 2분기 실적이 그려진다.

보험영업이익의 3대 주 요인인 자동차 손해율, 장기 위험손해율, 사업비율에서도 전부 개선 흐름이 예상된다.

손보 5사 합산 ▲자동차 손해율은 81.8%로 전년 동기 보다 7.2%p 개선될 전망이다. ▲장기 위험손해율도 전년 동기대비 약 3.2%p 개선이 예상 된다. 코로나19에 따른 의료비 지출 감소 영향이 크다. ▲사업비율은 22%로 전년 동기보다 0.4%p 개선될 전망이다.

손해보험사 업황이 개선 사이클로 진입하면서, 2분기를 넘어 하반기에도 자동차 손해율과 사업비율이 지속적인 호조세를 보일 것이라는 관측도 나온다. 사업비율도 신계약 경쟁 완화 흐름에 꾸준한 개선세를 보이고 있다.

반면 전년 동기 대비 자동차 손해율은 개선됐지만, 하반기에 접어들고 코로나19 여파가 잠잠해면서 빅4 손해보험사(삼성화재·현대해상·KB손해보험·DB손해보험)의 전월 대비 손해율은 소폭 증가한 것으로 나타났다.

6월 빅4 손보사의 자동차보험 손해율(가마감 기준)은 ▲삼성화재가 85.5%로 전월 대비 3.9%p 상승 ▲현대해상은 85.5%로 전월 대비 4%p 상승 ▲KB손해보험은 85%로 전월 대비 4%p 상승 ▲ DB손해보험은 85.5%로 전월 대비 3.5%p 늘어났다.

코로나19 영향으로 올초부터 자동차 운행량이 감소세를 이어왔지만, 거리두기 지침이 완화되면서 운행량이 회복되고 손해율도 늘어난 것으로 보인다. 다가오는 여름 휴가철에는 여행객들의 증가로 운행량이 보다 증가할 것으로 예상된다. 장마와 태풍 역시 자동차 침수를 발생시켜 손해율 증가에 영향을 미칠 것으로 전망된다.

생명보험사는 사차이익(위험보험료와 위험보험금의 차익) 증가와 대규모 변액 보증준비금(가입자에게 보증하는 최저연금적립금·최저사망보험금을 지급하기 위해 쌓는 돈)환입으로 손보사보다 높은 예상 순이익 증가폭을 보였다. 이는 비록 일회성 요인이나 생보사에게는 양호한 예상 실적을 안겨준 동아줄이다.

대규모 변액 보증준비금 환입에 대한 예상이 생보사 2분기 실적의 주요 특징이다. 주식시장 변동성 확대로 1분기 시장 급락에 따른 준비금이 대거 적립되면서 2분기 시장 회복에 따른 환입이 흑자를 끌어내는 핵심 요인이기 때문이다. 삼성생명과 한화생명에서 1500~1800억원, 동양생명과 미래에셋생명에서 100~200억원의 환입이 예상된다.

코로나19 확산에 따른 의료비 지출 감소로 손해율 하락 및 사차익(위험률 차익) 개선도 예상된다. 이는 손해보험사 장기 위험손해율 개선과 같은 이유다.

생보 4사는 손해율에서 개선을 보이지만 저금리에 따른 이차 부담은 수년째 심화되고 있다. 지속적인 금리 하락에 따른 업황 부진 속에서 단기 실적보다 이차 비중을 줄이는 노력이 요구된다는 분석이다.

한 보험업계 관계자는 "대면 영업이 98%인 생보업계는 코로나19의 반사이익도 누릴 수 없는 환경이다"라며 "초저금리 상황에서 자산운용수익으로 이익을 내야하는데 형편이 여의치 않은게 사실"이라고 말했다.

이어 "금리 인하로 국공채 금리가 하락하는 가운데 하반기 전망이 좋지 않다. 전반적으로 금리가 오르지 않는 이상 백약이 무효한 상황. 현재 생보업계가 어렵다고 하는 이유다"라고 덧붙였다.

(표 출처=NH투자증권 리서치본부)

스페셜경제 / 이정화 기자 joyfully7@speconomy