매출 7조1158억·영업익 2365억..7.5%↑·15.8%↓

[스페셜경제=홍찬영 기자]LG화학이 코로나19 사태 확산에도 시장 전망치를 상회하는 1분기 성적표를 받았다.

코로나19로 석유화학 제품 제품 수요가 위축되는 가운데, 제품의 스프레드 개선 등으로 수익성을 방어한 결과다.

LG화학은 28일 컨퍼런스 콜을 통해 ‘2020년 1분기 경영실적’을 발표했다.

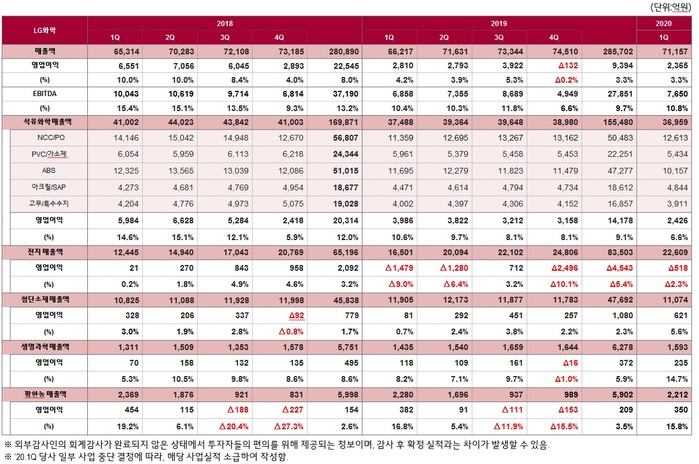

LG화학의 1분기 매출은 7조1158억원, 영업이익은 2365억원으로 집계됐다. 매출은 전년 동기 대비 7.5% 늘어났고, 영업이익은 15.8% 줄었다.

영업이익 감소는, 코로나로 인한 공장 가동 조정과 유가가 하락에 따른 석유화학제품 가격 하락 영향이 컸다는 설명이다.

다만 코로나19 사태로 위한 수요 위축을 감안하면 선방했다는 평가다. 실제 에프엔가이드에 따르면 지난 20일 기준 LG화학의 1분기 실적 전망치 평균(컨센서스)은 1424억원으로 집계됐다.

이는 석유화학 주요제품의 스프레드 개선과, 전지사업 비용 절감을 통한 적자폭 축소, 첨단소재 사업구조 및 비용 효율화를 단행한 결과라는 게 LG화학측의 설명이다.

직전 분기와 견줘서는 매출은 4.5% 줄었고, 영업이익은 에너지저장장치(ESS) 화재 관련 비용의 기저효과로 흑자전환됐다.

사업 부문별로 보면 석유화학 부문은 1분기에 매출 3조6천959억원, 영업이익 2천426억원을 기록했다. 유가 하락 및 코로나19 여파로 전 분기 대비 매출은 줄었지만, ABS와 PVC 등 주요 제품의 스프레드 개선으로 견조한 실적을 거뒀다는 설명이다.

2분기 역시 코로나19로 인한 수요 위축이 우려되지만, 저유가 기조가 이어지면서 주요 원료의 수익성 회복과 스프레드 개선 등이 이뤄질 것으로 전망됐다.

전지 부문은 1분기에 매출 2조2천609억원, 영업손실 518억원을 기록했다. 전기차 배터리 부문의 신규 투자와 정보기술(IT) 소형전지의 비수기 진입, 코로나19 확산에 따른 가동 중지 등의 영향이 있었지만, 비용 절감과 수율 개선을 통해 적자폭이 축소됐다.

전지부문 역시 2분기에 코로나 영향이 불가피하지만 자동차 및 원통형 전지의 출하 확대와 폴란드 공장 수율 개선 등으로 매출 증가 및 수익성 개선이 전망됐다.

첨단소재부문은 매출 1조 1,074억원, 영업이익 621억원을 기록했다. IT, 디스플레이 등 전방산업의 비수기 진입과 코로나 영향으로 전분기 대비 매출은 감소했으나 사업구조 및 비용 효율화를 통해 수익성은 큰 폭으로 개선됐다.

생명과학부문은 매출 1,593억원, 영업이익 235억원을 기록했으며, 자회사인 팜한농은 매출 2,212억원, 영업이익 350억원을 기록했다.

차동석 LG화학 최고재무책임자(CFO·부사장)은 “2분기에는 코로나 및 유가 폭락 등의 불확실성이 예상되지만 일 효율성 향상, 안정적인 현금 흐름 관리, 미래를 위한 핵심 투자 지속 등을 통해 성장세를 이룩해내도록 총력을 기울일 것”고 말했다.

스페셜경제 / 홍찬영 기자 home217@speconomy.com