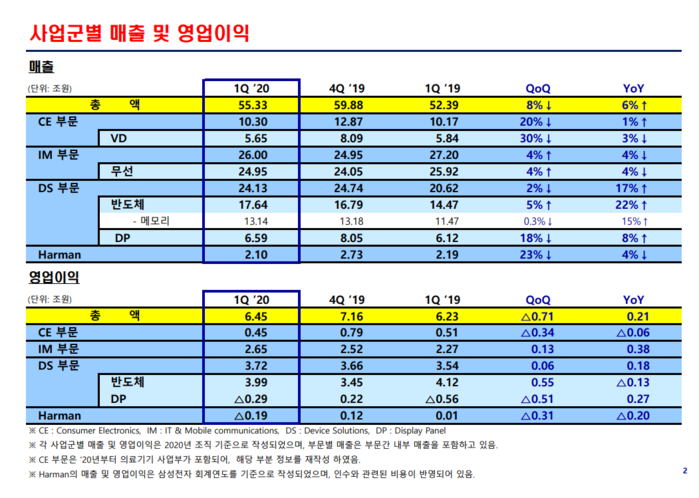

1분기 영업익 6.45조원…반도체서만 4조원

'코로나 영향’ 2분기부터 불확실성 증대

1분기는 견조한 실적은 달성했지만, 2분기부터는 이러한 흐름을 이어가기는 힘들 것으로 전망됐다. 2분기 전망에 관해 삼성전자는 주요 제품 수요에 대한 코로나19 영향이 본격화되면서 전분기 대비 실적이 악화될 것으로 내다봤다.

우선 부품 사업의 경우 메모리는 서버와 PC 수요가 지속 견조할 것으로 기대되지만, 모바일 수요 둔화 리스크도 같이 따라올 것이라는 전망이다. OLED(유기발광다이오드) 역시 스마트폰 시장 침체로 인해 실적 악화가 불가피할 것으로 점쳐졌다.

세트 사업은 코로나19로 인한 수요 위축과 매장 폐쇄, 공장 가동 중단 영향으로 주요 제품의 판매량과 실적이 낙후할 것으로 관측됐다.

하만은 글로벌 자동차 공장의 일시적인 가동 중단 영향으로 실적 약세가 이어질 것이라는 전망이다.

삼성전자 관계자는 “하반기는 코로나19 관련 높은 불확실성이 지속될 것으로 보인다”며 “부품 사업의 경우, 메모리는 미세공정 전환을 통한 기술리더십과 원가경쟁력을 강화할 예정이며, OLED는 신제품 수요에 적극 대응하면서 신규 응용처 확대를 추진할 계획”이라고 말했다.

스페셜경제 / 홍찬영 기자 home217@speconomy.com