[스페셜경제=선다혜 기자]삼성전자가 앞서 예고한 대로 올해 1분기는 어닝쇼크를 기록했다. 지난해 사상 최대 실적을 견인했던 반도체와 디스플레이 사업이 부진하면서 시장 기대치를 한참 밑도는 성적표를 내놓은 것이다.

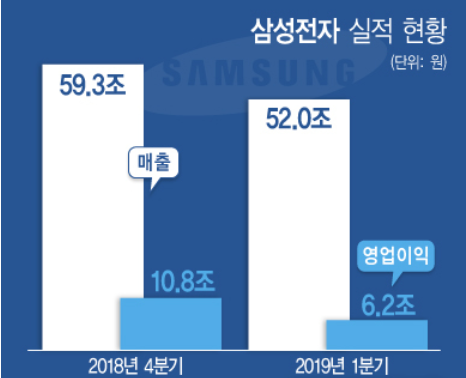

5일 삼성전자는 연결기준으로 매출 52조원, 영업이익 6조 2000억원의 2019년 1분기 잠정 실적을 발표했다. 매출의 경우 전분기 대비 12.27%, 전년 동기 대비 14.13% 각각 감소했다. 영업이익은 전분기 대비 42.59%, 전년 동기 대비 60.32% 감소했다.

또 매출에서 영입이익이 차지하는 비율을 뜻하는 영업이이율도 11.9%를 기록했다. 이는 전년 동기가 25.8%를 기록한 것을 고려하면, 절반에도 못미치는 것이다.

이는 금융투자업계가 예상했던 시장 추정치 7조 1000억원을 1조원 가까이 밑도는 수치다. 심지어 증권사들은 실적 전망 추정치를 하향 조정했지만, 삼성전자 1분기 실적은 이에도 미치지 못한 것이다.

삼성전자는 지난달 26일 “1분기 전사 실적이 시장 기대수준을 하회할 것으로 예상된다”면서 1분기 예상실적 설명자료를 이례적으로 공개한 바 있다. 그러면서 삼성전자는 실적 부진의 원인이 디스플레이‧메모리 사업의 환경 약세라고 설명했다.

이날 부문별 실적을 공개되지 않았지만 반도체 사업의 영업이익은 4조원대 중반으로 예상되고 있다. 지난해 1분기 11조원을 넘어섰던 것과 비교하면 절반 수준에도 못 미친다. 지난해 4분기 재고물량 속에서 출하량 증가가 계속됐고, 데이터센터 고객사들의 투자 지연 등이 이어진 것이 영향을 줬다.

지난해 1분기 71%가 넘었던 D램의 영업이익률은 56%로 하락하고, 50%에 육박했던 낸드 영업이익률은 가격하락 지속에 따라서 4.1%에 그칠 것으로 예상되고 있다. 전체 반도체 영업이익률은 55.6%에 30%대 초반으로 줄어들고 낸드 사업부의 영업이익률은 손익분기점(BEP) 수준까지 근접할 것으로 보인다.

디스플레이 사업은 적자를 기록할 것으로 보인다. 대형 LCD경쟁 심화로 인한 패널 가격하락 지속과 미국과 중국 고객사들의 스마트폰 판매부진 영향으로 OLED 가동률도 떨어진 상황이다. 또한 일부 신규 라인 가동 개시로 감가상각비 반영 역시 원인으로 꼽히고 있다.

다만 최근 출시한 갤럭시S10 시리즈 판매가 호조세를 보이면서 IT와 모바일(MC)사업부는 상대적으로 양호한 상황이다. 아울러 소비자가전(CE) 역시 양호한 실적으로 낼 것으로 예상된다.

한편, 삼성전자의 1분기 영업이익 감소폭이 예상보다 크지만, 메모리 반도체 수요가 늘어나면서 2분기는 회복세를 보일 것으로 기대된다.

스페셜경제 / 선다혜 기자 a40662@speconomy.com

<사진제공 뉴시스>