- 상상인, 작년 국감 지적에도 불구 1년 새 주담대 반대매매 금액만 170억원

- 저축은행 반대매매 시, 정보비대칭성 큰 개인투자자 손해 볼 수밖에 없는 구조

- 이태규 의원“개인투자자 보호 방안 마련과 감독당국 정기적인 점검 나서야”

[스페셜경제=이인애 기자]서민금융을 담당해야 하는 저축은행이 사채업자처럼 고금리 주식담보대출을 취급하고 있어 기업 경영을 악화시키거나 주담대의 반대매매에 따른 주가폭락으로 개인투자자 피해를 야기 시키는 것으로 나타났다.

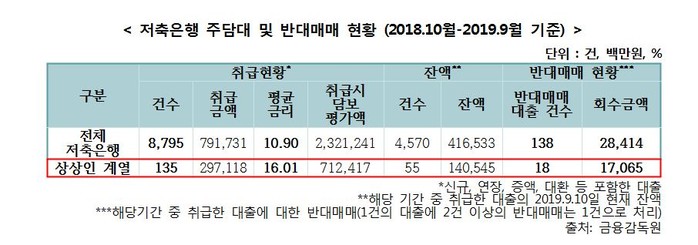

이태규 국회의원(바른미래당·정무위원회)이 금융감독원으로부터 받은 자료에 따르면 최근 1년 간 저축은행 주담대는 총 8795건 실시됐다. 평균 금리는 11% 수준이다. 저축은행 주담대에 따른 반대매매는 총 138건으로 나타났다. 회수금액은 총 284억원 규모이로 알려졌다.

이 중에서 상상인 계열 저축은행(상상인·상상인플러스 2곳)은 반대매매 건수는 18건으로 전체건수(138건) 대비 상대적으로 적지만 회수금액은 170억으로 전체 업계 회수금액의 60% 규모로 업계 1위를 차지하고 있어 반대매매 시행 시 파급효과가 매우 큰 것으로 나타났다.

상상인 계열 저축은행은 지난해 금감원 국정감사에서도 지난 3년간(‘16~18년) 1.9조원 규모의 주담대를 20%의 고금리로 과도하게 시행해 무자본M&A세력의 자금줄 노릇을 하고 있다는 지적을 받은 바 있지만, 1년이 지난 지금도 평균 16%의 고금리로 2971억원의 주담대를 취급해 여전히 업계 1위를 고수하고 있는 것으로 집계됐다. 서민금융을 담당해야 하는 저축은행이 수익성에 눈이 멀어 사채업자처럼 고금리 주담대 대출 취급하는 행태가 과연 적절한지 의문이 제기되는 지점이라는 게 이태규 의원 측 입장이다.

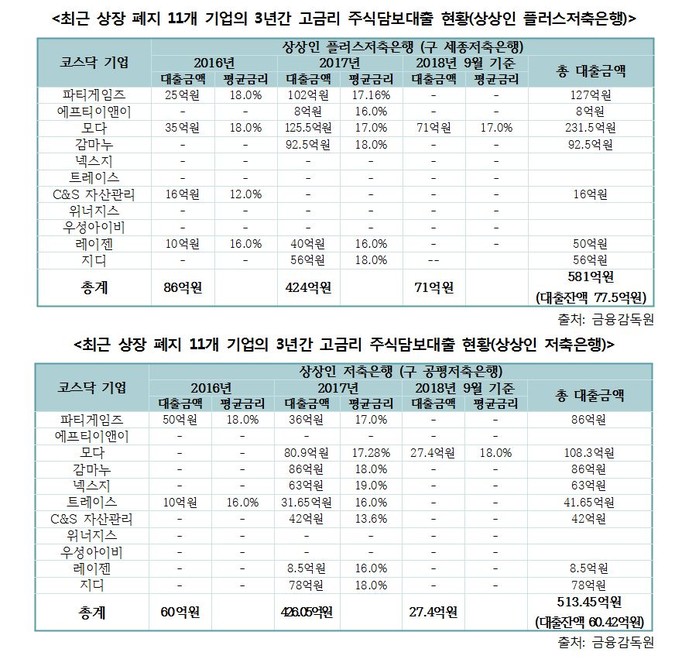

무엇보다 상상인 계열 저축은행의 돈이 흘러간 기업 중에 상장 폐지된 기업이 많다는 점을 고려하면, 반대매매에 따른 개인투자자 피해를 넘어 상장 폐지로 인한 피해까지 우려되는 상황이다. 지난해 코스닥 시장에서 상장 폐지된 11곳의 기업 중 9곳이 상상인저축은행과 상상인플러스저축은행에서 주식담보로 돈을 빌렸다. 지난해 9월 기준 3년간 이들 기업에 나간 주식담보대출만 1095억원에 이른다.

아울러 상상인플러스저축은행은 지난 8월 20일 조국 법무부장관의 사모펀드운용사인 코링크PE가 인수한 WFM과의 주담대 대환(갈아타기) 계약에서 주식 담보비율을 대출금액의 183%(주식 감정가 36억 7,950만원)으로 잡아놓고 160% 수준 이하로 떨어지면(로스컷), 즉 20%p만 손실이 나도 담보처분권(주식처분권)을 행사할 수 있도록 계약한 것으로 드러났다.

상상인 측은 계약 당시 조국펀드 이슈가 한창임에도 불구하고 경영진 리스크 및 주가 급락 가능성 등 아무런 검토 없이 기계적인 대출심의로 무분별하게 주담대를 진행했으며, 내규 및 계약상 지나치게 높게 설정된 로스컷 비율로 인한 반대매매 후 주가 급락과 개인투자자 피해를 야기했다는 점에서 비판의 목소리가 제기된다.

WFM은 허위기사를 통한 투자자 기망행위와 주가조작, 횡령·배임 등의 불법행위를 자행했고, 코링크PE라는 허울 좋은 무자본M&A세력들에게 이용당해 결국 주권매매거래정지가 됐고, 상장폐지 수순에 돌입했다.

반대매매는 주식담보대출 계약에 따라 빌린 자금을 못 갚거나, 주식 가치가 일정 수준 이하로 떨어지는 경우(로스컷) 발생하며, 반대매매 시 물량 투하로 인해 주가는 폭락하게 된다. 이 경우 △정보비대칭성 △투자전문성 부족 △가처분자산대비 투자비중이 높은 개미투자자들은 가만히 앉아서 손해를 볼 수밖에 없는 구조라는 게 전문가 등의 설명이다.

저축은행의 반대매매로 개인투자자 피해 문제가 우려되는 상황에서 일각에서는 거래소 공시 강화 필요성이 대두된다. 무자본M&A세력 등의 유형 분석을 통한 경고 공시 또는 최대주주 변경을 수반한 주식담보대출 계약 공시의 경우 금리·반대매매요건(로스컷 규정) 등 세부조건을 적시해야 한다는 의견이다.

또한 저축은행 주담대 계약상 최소담보비율 및 반대매매 처분요건인 로스컷 비율을 담보가액의 적정수준으로 조정해야 한다는 의견 등도 제기된다. 현행 주담대 담보비율 등에 대해서는 저축은행 자체 내규별로 규정되어 적정한 담보비율 및 로스컷 비율에 관한 저축은행중앙회 표준규정 또는 법령 상의 근거가 미비한 실정으로 법적 테두리가 없는 상황에서 저축은행의 자체 내규 및 금리산정체계에 따라 산정되는 문제점이 있다.

이에 이태규 의원은 “주식담보대출에 따른 반대매매는 필연적으로 정보비대칭 상태에 놓여 있는 개인투자자들의 피해를 동반할 수 밖에 없다”며 “감독당국은 개인투자자 보호를 위한 대책 마련과 함께 현행 저축은행 금리산정체계가 합리적인 수준에서 이뤄지고 있는지에 대한 정기적인 점검에 나서야한다”고 강조했다.

스페셜경제 / 이인애 기자 abcd2inae@speconomy.com